Setiap bulan Mei adalah saat yang tepat untuk mendiskusikan fenomena Sell in May and Go Away. Apa itu arti fenomena Sell in May and Go Away?

Apa itu Sell in May and Go Away?

Bulan Mei punya citra negatif di mata investor di pasar modal karena dikenang dengan julukan negatif itu.

Artinya kira-kira begini: konon investor di pasar modal banyak yang menjual posisi di bulan Mei ini. Karena banyak yang menjual posisinya, akhirnya kinerjanya negatif atau tertekan.

Menurut kami, kita sebagai investor jangka panjang, kita harus melihat fenomena ini adalah pandangan jangka pendek. Yang dilihat hanya fenomena selama 1 bulan, Mei itu saja.

Kenapa ada Fenomena “Sell in May”?

Di pasar modal pada umumnya, ada peraturan bahwa emiten (perusahaan) wajib melaporkan publikasi laporan keuangan tahunannya maksimal pada bulan Maret. Atau April jika ada dispensasi seperti di masa pandemi, hingga akhir April masih diizinkan.

Dengan adanya publikasi laporan keuangan itu, biasanya pasar meresponnya dengan kinerja saham. Jika kinerja perusahaan positif, biasanya diikuti oleh kinerja saham yang naik.

Karena indeks saham besar seperti LQ-45 dan IDX30 umumnya diisi oleh emiten besar, maka performa temporer mereka akan punya efek besar ke IHSG (Indeks Harga Saham Gabungan). Efek inilah yang bisa terlihat saat bulan Mei. Ketika bulan April umumnya naik, maka saat sudah punya keuntungan yang cukup, karena strategi investasi jangka pende, maka pada Mei mayoritas saham akan turun. Apakah ini berarti fenomena Mei benar adanya? Tidak selalu begitu.

Penyebabnya: Pandangan Jangka Pendek

Karena mayoritas pelaku pasar modal umumnya rabun jauh (ralat dari video), mereka hanya fokus pada strategi jangka pendek.

Mereka ingin mengincar keuntungan receh, apakah itu selisih 1%, 2%, atau 5% dari bulan ke bulan. Mereka merasa cukup dengan hal itu.

Maka strategi yang mereka lakukan adalah berusaha memprediksi pergerakan harga jangka pendek dan mencari keuntungan dari naik-turunnya harga saham dari bulan ke bulan itu.

Apakah mereka sudah mencapai keuntungan jangka pendek yang dirasa cukup? Apakah mereka punya pandangan yang lain soal strategi selanjutnya? Saya nggak tahu.

Maka saat mereka merasa bisa mengambil keuntungan dari satu-dua saham dalam jangka pendek, kegiatan mayoritas pelaku pasar itulah yang mengubah pergerakan IHSG sehingga terjadilah fenomena yang dikatakan “Sell in May”.

Jadi, fenomena ini benar? Belum tentu. Lihat cerita kami.

Pengalaman Setiap Mei dari Investasi Pribasi Selama 12 Tahun Terakhir

Pada bulan ini, hingga per 11 Mei 2022 (saat video dibuat), IHSG sudah -5,72%.

Mari bandingkan dengan Portofolio Bolasalju, sebuah kelolaan investasi dengan dana riil dari uang pribadi yang kami buat untuk member Klub Investor Bolasalju sebagai pembelajaran. Portofolio Bolasalju per 11 Mei 2022 punya kinerja 3,33%. Jadi tidak terbukti.

Baiklah, kita cari pengalaman dari hasil kegiatan investasi selama 12 tahun dari portofolio pribadi saya. Selama 11 tahun, setiap bulan Mei, portofolio investasi mengalamani kinerja negatif 5 kali dan kinerja positif 6 kali. Jadi tidak terbukti juga dong?

Sepertinya begitu.

Peringatan: perbandingan ini bisa mengundang bias karena keputusan investasi saya bisa berbeda dengan keputusan orang lain. Anda bisa punya hasil lebih baik, atau lebih buruk, dibanding hasil kegiatan investasi saya.

Tapi saya percaya pada prinsip bahwa setiap orang yang melakukan kegiatan investasi secara sungguh-sungguh dan membeli berdasarkan kriteria konservatif yang ketat dan membeli di harga murah, rasanya mereka bakal tidak terlalu kecewa saat bulan Mei.

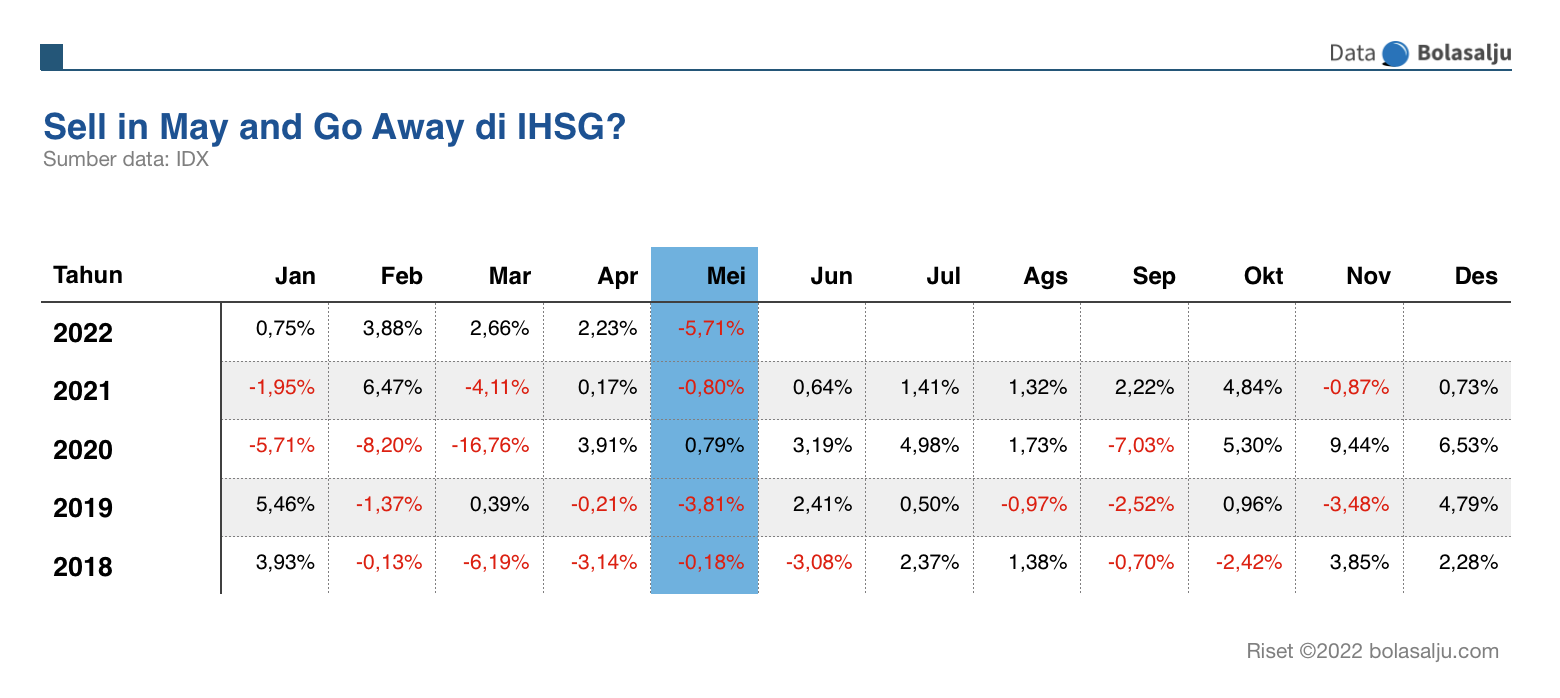

Fenomena Sell in May di IHSG Selama 5 Tahun Terakhir

Dari 2018 hingga sekarang, IHSG mengalami kinerja negatif 4 kali dan kinerja positif sekali setiap Mei.

Sebagai tambahan konteks, pada bulan-bulan selain itu, fenomenanya menurut kami acak sekali.

Kesimpulan

Sebagai investor jangka panjang, saya menyebut fenomena itu adalah inferiority complex investor jangka pendek. Menurut saya, mempercayai pandangan itu bagi investor jangka panjang akan mengundang bahaya.

Kenapa? Begini penjelasannya.

Basis faktanya adalah selama kegiatan kami mengaplikasi metodologi value investing, hasil setiap Mei tidak selalu buruk. Katakanlah seimbang, 6 plus vs 5 minus.

Kalau kita letakkan perspektif itu lebih filosofi, kalau kita mengantisipasi kondisi negatif Mei, maka kita harus menjual saat April atau awal Mei dong?

Ini bersifat prediksi. Kami tidak menganut paham untuk meletakkan strategi investasi berbasis prediksi waktu seperti itu. Karena hasil yang terjadi bisa jadi berbeda dengan prediksi yang kita antisipasi, kita jaga, belum tentu hasilnya baik.

Tidak ada satu orang pun yang punya kemampuan memprediksi tepat setiap saat. Jika tidak tepat, maka tidak ada gunanya memakai prediksi.

Selain fenomena “Sell In May”, “October Effect”, atau “Window Dressing”, ternyata hasil terhadap investasi bisa berbeda. Ini yang terjadi dalam berbagai langkah investasi yang saya lakukan.

Bisa jadi posisi yang kita buat Januari ternyata belum positif hingga April, maka rugi menjualnya hanya untuk mengantisipasi Mei. Bisa juga posisi yang kita buat di bulan lain ternyata bagus pada bulan Mei. Begitu pula contoh lain, posisi yang dibuat tahun lalu, ternyata belum bisa dijual bulan Desember, atau malah turun saat bulan Desember. Akhirnya nggak layak jual juga.

Posisi investasi biasanya terdiri dari beberapa saham. Bisa 10-15 saham misalnya. Pada bulan Mei, tidak semuanya menunjukkan kinerja negatif. Pasti ada yang positif atau negatif. Apakah kita harus jual yang sudah positif? Belum tentu hal itu benar. Bisa jadi menurut analisis, saham-saham yang sudah positif itu masih punya potensi pertumbuhan kinerja yang sangat layak.

Menurut hemat kami, strategi investor jangka panjang adalah tetap fokus pada saham individu dan disesuaikan dengan profil masing-masing sahamnya.

Fenomena fluktuasi harga saham di pasar modal adalah hal biasa. Ben Graham membuat analogi menarik dengan menyebutnya sebagai Tuan Pasar. Kita manfaatkan saja kalau kita memang ada beberapa (tidak semua) saham yang memang sedang diapresiasi bagus, atau ada saham yang kita anggap sudah puncak turn-around, atau memang sudah mahal, itu bisa kita manfaatkan.

Waktu kita lebih baik dimanfaatkan untuk hal-hal lainnya. Buat apa takut “Sell in May”?

Saya tidak pernah memakai perspektif antisipasi jual pada bulan Maret-April untuk sengaja mengantisipasi bulan Mei. Itu hal yang tidak masuk akal, tidak intuitif, kecuali jika ada alasan rasional yang lainnya.

Diterbitkan: 12 May 2022—Diperbarui: 8 May 2024