Tak terasa sudah pertengahan Maret. Ingat, 31 Maret adalah batas akhir pelaporan SPT Tahunan untuk Wajib Pajak Perorangan. Dalam SPT ada kolom pajak saham, yaitu penjualan transaksi saham di bursa efek dan dividen. Pelajari detil tentang pajak saham di artikel ini.

Wah, urusan pajak. Pasti mikirnya repot, ya? Ya, pajak adalah kewajiban setiap warga negara, repot sedikit sebenarnya tak masalah. Jika investor sukses berinvestasi saham maka aset bisa bertambah setinggi gunung. Kalau aset bertambah tapi tidak dilaporkan dalam pajak tanpa sumber yang jelas, dia bakal repot sendiri.

Dalam artikel ini akan dijelaskan tentang pajak saham yang meliputi transaksi penjualan saham di bursa efek dan pajak dividen. Yuk langsung baca saja!

Apa yang Kena Pajak?

Apakah setiap transaksi di bursa saham terkena saham? Tidak semua. Hanya transaksi penjualan saham saja yang dikenakan pajak. Transaksi pembelian tidak kena pajak. Kalau ada biaya itu adalah biaya komisi yang ditarik oleh broker dan otoritas bursa.

Transaksi lain yang dikenalan pajak adalah ketika investor menerima dividen yang dibagikan oleh perusahaan terbuka.

Dasar Pengenaan Pajak Saham

Kenapa penjualan saham dikenakan pajak? Bukankah investor saham adalah pemilik perusahaan? Bukankah perusahaan sudah membayar pajak atas seluruh keuntungan yang telah mereka peroleh? Memang semua asumsi tadi benar. Tapi negara mempunyai asumsi lain sehingga memutuskan menarik pajak atas transaksi saham di bursa, dan juga transaksi penjualan saham pada umumnya.

Dalam setiap transaksi penjualan saham di bursa, negara berasumsi investor menghasilkan manfaat dari penjualan saham itu. Manfaatnya apa? Investor mendapat uang kas. Uangnya berasal dari aset saham yang sekarang sudah berpindah tangan ke tangan investor lain. Karena proses mendapatkan manfaat itu terjadi dalam batas hukum negara Indonesia, maka investor dikenakan pajak berdasarkan aturan Indonesia saat ini.

Ketika investor mendapatkan dividen, negara juga berasumsi sama, investor mendapatkan manfaat dari transaksi pembagian dividen. Dan, lagi-lagi karena transaksi terjadi di bumi pertiwi Indonesia, maka setiap pemberian dividen dikenakan pajak.

Tarip Pajak Transaksi Penjualan Saham

Saat tulisan ini dibuat (Maret 2017), tarip pajak transaksi penjualan saham adalah 0,1% dari jumlah transaksi. Kecil kan ya? Ya, ringan kok. Saya bayangkan kalau tarip pajak ditambah, justru tidak ada investor yang mau bertransaksi di pasar saham nantinya. Mungkin itu pertimbangan tarip ini.

Contoh:

- Jumlah total transaksi penjualan senilai Rp10.000.000 (10 juta)

- Nilai pajak = 0,1% × Rp10 juta = Rp10.000

Andai saja Anda sering bertransaksi saham A. Katakanlah setiap transaksi senilai sekitar Rp10 juta. Setelah beli, Anda jual. Beli lagi, jual lagi. Begitu seterusnya di saham A itu, katakanlah selama 10 kali dari Rp10 juta per transaksi penjualan. Jadi total penjualan Anda ya Rp100.000.000,- tadi, angka total ini yang dijadikan basis pembayaran pajak penjualan. Jadi yang dibayar pajak bukan keuntungan asli Anda tapi jumlah transaksi penjualan saham Anda.

Bagaimana kalau investor rugi selama transaksi penjualan saham? Negara tak mau tahu investor rugi atau tidak. Intinya setiap transaksi penjualan pasti dikenakan pajak penghasil sebesar 0,1% tadi.

Tarip Pajak Pendapatan Dividen Kas

Saat tulisan ini dibuat (Maret 2017), tarip pajak dividen kas adalah 10% dari jumlah pendapatan dividen. Tarip 10% berlaku untuk investor yang telah mendaftarkan NPWP di akun sekuritasnya. Jika investor belum memutakhir datanya sehingga tidak ada NPWP di akun brokernya, maka dia akan dikenakan pajak dividen dengan tarip 30%. Wah selisihnya lumayan besar ya. Untuk itu silakan update data pribadi Anda di broker.

Contoh:

- Jumlah total dividen kas senilai Rp1.000.000 (1 juta)

- Nilai pajak = 10% × Rp1 juta = Rp100.000

- Jumlah dividen yang ditransfer ke rekening di sekuritas adalah = Rp1 juta - Rp100 ribu = Rp900 ribu

Pembayaran Pajak Transaksi Penjualan dan Dividen

Nah ini kabar yang paling menyenangkan. Untuk kedua transaksi tadi, baik penjualan atau dividen, pemungutan pajaknya sudah final. Artinya investor tidak perlu menyetor lagi, karena sudah dipotong oleh pihak lain. Siapa pihak lain yang memotongnya? Ada dua pihak yang berbeda.

Dalam transaksi penjualan saham, pemotongan pajak final dilakukan secara otomatis oleh sistem di bursa. Pemotong pajaknya adalah pihak broker. Ketika bertransaksi, Anda biasanya akan dikirim bukti transaksi itu, berisi jumlah lembar saham, nilai transaksi, biaya dan komisi, dan jumlah pajak yang Anda bayar. Bila Anda sampai memerlukan bukti potong atas transaksi penjualan, silakan hubungi broker tempat Anda bertransaksi.

Untuk transaksi pendapatan dividen kas, pemotong pajak final dilakukan oleh perusahaan yang membagikan dividen. Saya tak tahu proses yang terjadi di pihak mereka. Tapi pelaporan yang yang terjadi di sistem bursa juga otomatis. Jika broker Anda memberi salinan bukti pendapatan dividen, biasanya Anda akan mendapatkan rinciannya yang terdiri dari: jumlah lembar saham yang dimiliki, dividen per lembar saham, jumlah total dividen kas, dan pajak yang Anda bayar.

Dari kedua sifat transaksi tadi, Anda sebenarnya tak perlu melakukan apa-apa. Yang setiap investor harus lakukan adalah melaporkan total pajaknya (dari penjualan dan dividen) selama setahun dalam formulir SPT Tahunan.

Total setahun? Kalau investor melakukan 1.000 transaksi dalam setahun, berarti ia perlu menjumlah seluruh transaksi penjualannya? Ya, memang demikian. Setiap investor harus menjumlah total seluruh transaksi penjualan sahamnya/

Maka beruntunglah wahai para investor yang jarang bertransaksi, merekalah yang diganjar oleh jumlah transaksi yang lebih sedikit sehingga tak pusing lapor pajak.

Ya, memang bisa saja investor tinggal bayar akuntan untuk membereskan laporan pajaknya yang terdiri dari 1.000 transaksi atau lebih itu. Beres sudah.

Pelaporan dalam SPT Tahunan Untuk Transaksi Penjualan Pajak dan Dividen

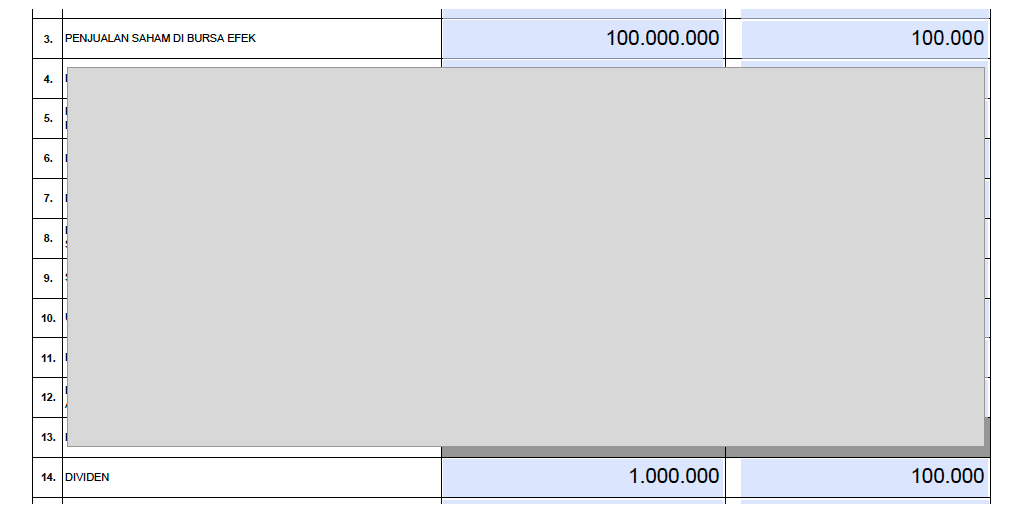

Cara pelaporan pajak saham sebenarnya sederhana. Dalam formulir SPT, silakan cari lembar yang ada pernyataan Penjualan Saham Di Bursa Efek dan Dividen seperti contoh gambar di atas. Jumlah total transaksi penjualan masukkan di kolom kiri. Jumlah pajaknya (0,1% dari angka penjualan), silakan masukkan di kolom sebelah kanannya.

Untuk contoh di atas, jumlah total transaksi penjualan selama setahun adalah Rp100.000.000,- (seratus juta rupiah); sementara jumlah pajaknya adalah Rp100.000,- (seratus ribu rupiah). Untuk pendapatan dividen kas, misalnya dalam setahun investor mendapatkan dividen Rp1.000.000,- (satu juta rupiah), maka pajak yang dilaporkan adalah Rp100.000,- (seratus ribu rupiah).

Laporan Aset Portofolio Saham

Untuk rekaman jumlah aset ekuitas (saham dan kas) yang perlu dilaporkan di laporan Harta Pada Akhir Tahun bisa merujuk ke laporan akun terakhir dari broker Anda.

Saya tahu ada dua metode pelaporan aset portofolio saham, termasuk aset bersih saham dan kas di rekening broker, yaitu:

- Aset bersih dari laporan akun pada akhir tahun

- Nilai perolehan saham dan kas bersih akhir tahun.

Saya tidak bisa memberi saran metode mana yang Anda pakai. Silakan konsultasi ke akuntan atau konsultan pajak Anda.

Gampang kan lapor pajak saham dan dividen di SPT?

Diterbitkan: 14 Mar 2017—Diperbarui: 18 Feb 2022