Artikel ini akan berusaha menjelaskan secara singkat perhatian kita melihat Kepentingan Non Pengendali

Apa Pentingnya Mempelajari Kepentingan Non Pengendali?

Di era korporasi modern kita akan sering menemukan struktur perusahaan seperti jejaring yang rumit. Bahkan kerumitannya tergambar tidak hanya ke bawah, tapi juga ke samping dan atas. Hal ini muncul seiring beragam aksi korporasi kerjasama, akuisisi, dan penggabungan usaha yang menyebabkan struktur kompleks ini tercipta.

Seorang investor harus paham struktur kompleks akan menciptakan gambaran kepemilikan yang rumit dan cenderung semu. Seorang investor cerdas harus bisa mengidentifikasi datangnya kepemilikan dari tiga sifat metode pengakuan ekuitas yang utama:

- metode biaya, untuk kepemilikan minoritas (kecil, tidak lebih dari 50%) dan tidak mengontrol;

- metode ekuitas, untuk kepemilikan signifikan tapi kurang dari 50% tapi tetap memegang posisi minoritas;

- metode konsolidasian, untuk kepemilikan mayoritas dan/atau mengendalikan

Baca juga: Memahami Laporan Keuangan Konsolidasian

Apa itu Kepentingan Non Pengendali atau Hak Minoritas?

Kepentingan Non Pengendali (KNP) adalah bagian ekuitas pemegang saham minoritas pada anak perusahaan yang telah dikonsolidasikan oleh perusahaan induk (pengendali) tetapi tidak sepenuhnya dimiliki oleh perusahaan induk.

Dari beberapa model perbedaan kepemilikan di atas (metode biaya, ekuitas, atau konsolidasian), semuanya memiliki potensi memunculkan KNP.

Aturan pertama: bagian ekuitas yang dapat diakui oleh pemegang saham perusahaan akan disebut “milik pemilik induk”.

Aturan kedua: Di sisi lainnya, bagian yang bukan milik pemegang saham akan diakui sebagai “kepentingan non pengendali” (KNP) atau kepentingan minoritas.

Aturan ketiga: jika aset dan neraca merekam nilai total perusahaan, KNP tidak hanya berhenti di ekuitas. Ekuitas datang dari pengakuan laba, maka bagian laba juga dibagi menjadi laba untuk: pemilik induk dan laba KNP.

Silakan pelajari artikel Memahami Laporan Keuangan Konsolidasian untuk memahami kompleksitas konsep konsolidasian.

Contoh Memahami Hak Minoritas

Misalnya ada sebuah perusahaan Induk mempunyai 70% saham Anak yang punya ekuitas total sebesar Rp100 miliar, perusahaan ini mencatatkan struktur neraca seperti ini:

- Aset Konsolidasian: Rp1.000 miliar

- Liabilitas Konsolidasian: Rp200 miliar

- Ekuitas Konsolidasian: Rp800 miliar.

- Ekuitas Anak: Rp100 miliar (total)

- Bagian induk dari ekuitas ini adalah Rp70 miliar (70%) dari 100 miliar. Angka ini akan masuk ke bagian kepentingan pemilik induk.

- Bagian minoritas dari ekuitas ini adalah Rp30 miliar (sisa 30%) dari 100 miliar. Angka ini akan masuk ke bagian minoritas.

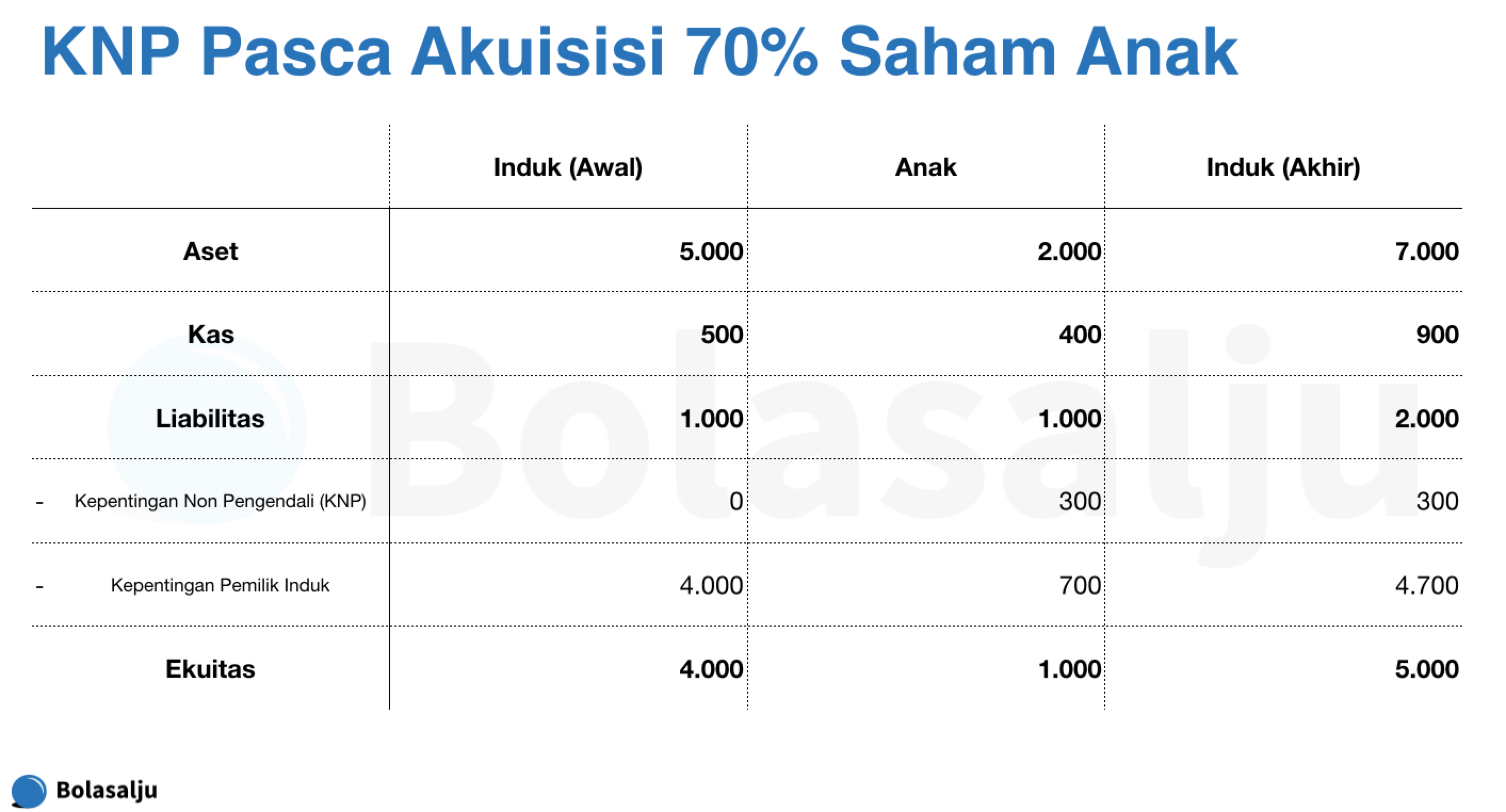

Ilustrasi KNP Pasca Akuisisi 70% Saham Perusahaan Anak

Untuk menjelaskan bagaimana KNP bekerja, silakan ikuti ilustrasi bagaimana perubahan posisi neraca Perusahaan Induk sebelum mengakuisisi saham Anak dan sesudahnya dari tabel berikut.

Kolom pertama adalah posisi terakhir laporan neraca perusahaan Induk sebelum mengakuisisi 70% saham anak.

Kolom kedua adalah posisi laporan neraca perusahaan Anak saat 70% sahamnya dibeli induk.

Kolom ketiga adalah posisi laporan neraca perushaaan Induk Konsolidasian pasca mengakuisisi 70% saham Anak.

Perubahan Akuntansi Kepentingan Non Pengendali Sejak 2008/2009

Aturan Akuntansi Sebelum 2008/2009

Sebelum 2008/2009 Financial Accounting Standards Board (FASB) mengatur hak minoritas sebagai bagian dalam ekuitas.

Misalnya, Pada 1983 Berkshire hathaway membeli 90% saham Nebraska Furniture Mart (NFM) dari Mrs. Rose Blumkin yang masih memiliki sisanya sebesar 10%. Sebelum 2008/2009, seluruh aset (kas, persediaan, dan aset lain) adalah bagian Berkshire. Ada porsi 10% menjadi liabilitas (seimbang).

Aturan Akuntansi Pasca 2008/2009

Pasca 2008/2009 Financial Accounting Standards Board (FASB) mengatur hak minoritas sebagai bagian dari liabilitas dari kepentingan pemegang saham lain—dari sebuah investasi yang bersifat mengontrol.

Dari contoh Berkshire tadi, Berkshire sekarang memiliki 80% NFM dan keluarga Blumkin 20%. Berkshire memasukkan 100% aset NFM ke dalam Berkshire. Hak minoritas 20% ada di posisi ekuitas.

Aturan akuntansi bisa berubah setiap waktu. Tapi pada prinsipnya keseimbangan neraca harus tetap dijaga.

Kesimpulan dan Kata Akhir tentang KNP

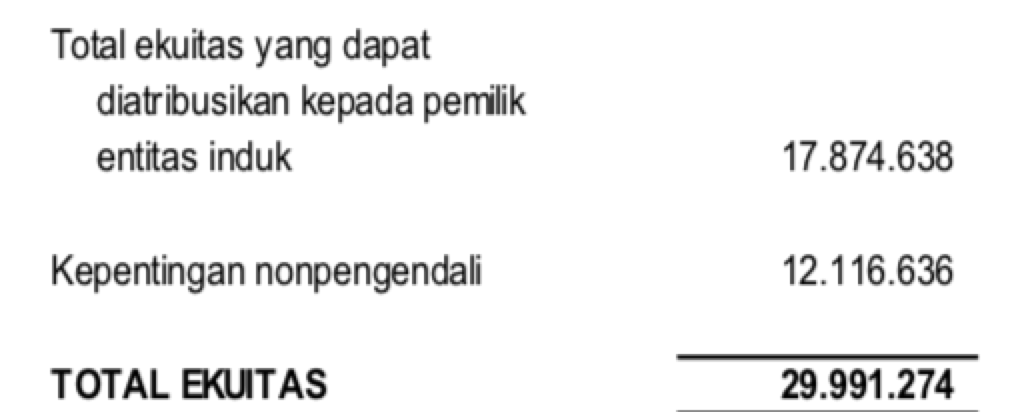

Investor cerdas harus tahu perbedaan struktur perusahaan sehingga ia bisa paham hak dan kepemilikannya dari membeli saham sebuah perusahaan. Jangan sampai ia mengira memiliki bagian utuh, nyatanya bagiannya adalah hampir 60% saja, seperti ilustrasi di bawah ini. Analisis serumit apa pun akan bisa menghasilkan kesalahan fatal jika asumsinya salah.

Kemudian investor cerdas harus bisa memetakan darimana datangnya nilai yang diciptakan, jangan sampai ia kebingungan dengan fluktuasi kinerja dari perusahaan dengan struktur kompleks yang bisa menyembunyikan datangnya laba seperti ilustrasi perusahaan di bawah.

Diterbitkan: 24 Sep 2021—Diperbarui: 14 May 2022