Inflasi adalah merosotnya nilai uang karena banyaknya dan cepatnya uang beredar sehingga menyebabkan naiknya harga barang-barang (lihat KBBI). Secara sederhana, inflasi kita definisikan sebagai turunnya daya beli uang. Uang dalam jumlah sama seiring waktu tidak mampu untuk membeli barang yang senilai atau sama.

Data inflasi tahunan diperoleh dari Bank Indonesia. Data inflasi jangka panjang kita pakai sebagai tolok ukur tujuan investasi yang bersifat jangka panjang. Semoga bermanfaat.

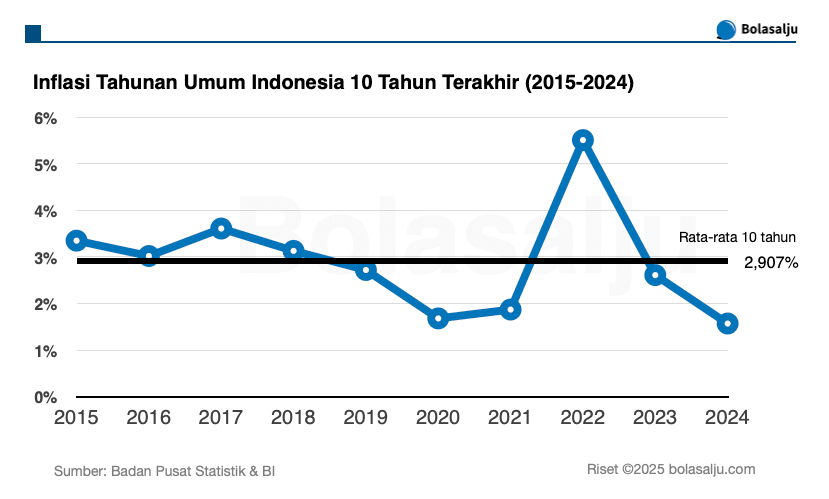

Inflasi Tahunan Umum Indonesia 10 Tahun Terakhir (2015-2024), Sumber: BPS dan BI, diolah dari riset Bolasalju. Sertakan kutipan dengan kredit “Bolasalju.com” dan link ke artikel ini.

Data Inflasi Indonesia 10 Tahun Terakhir

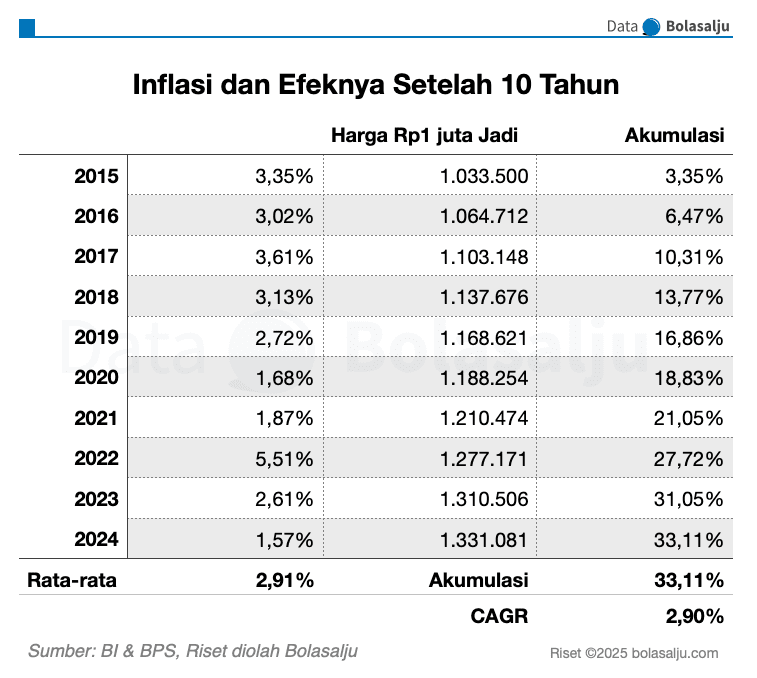

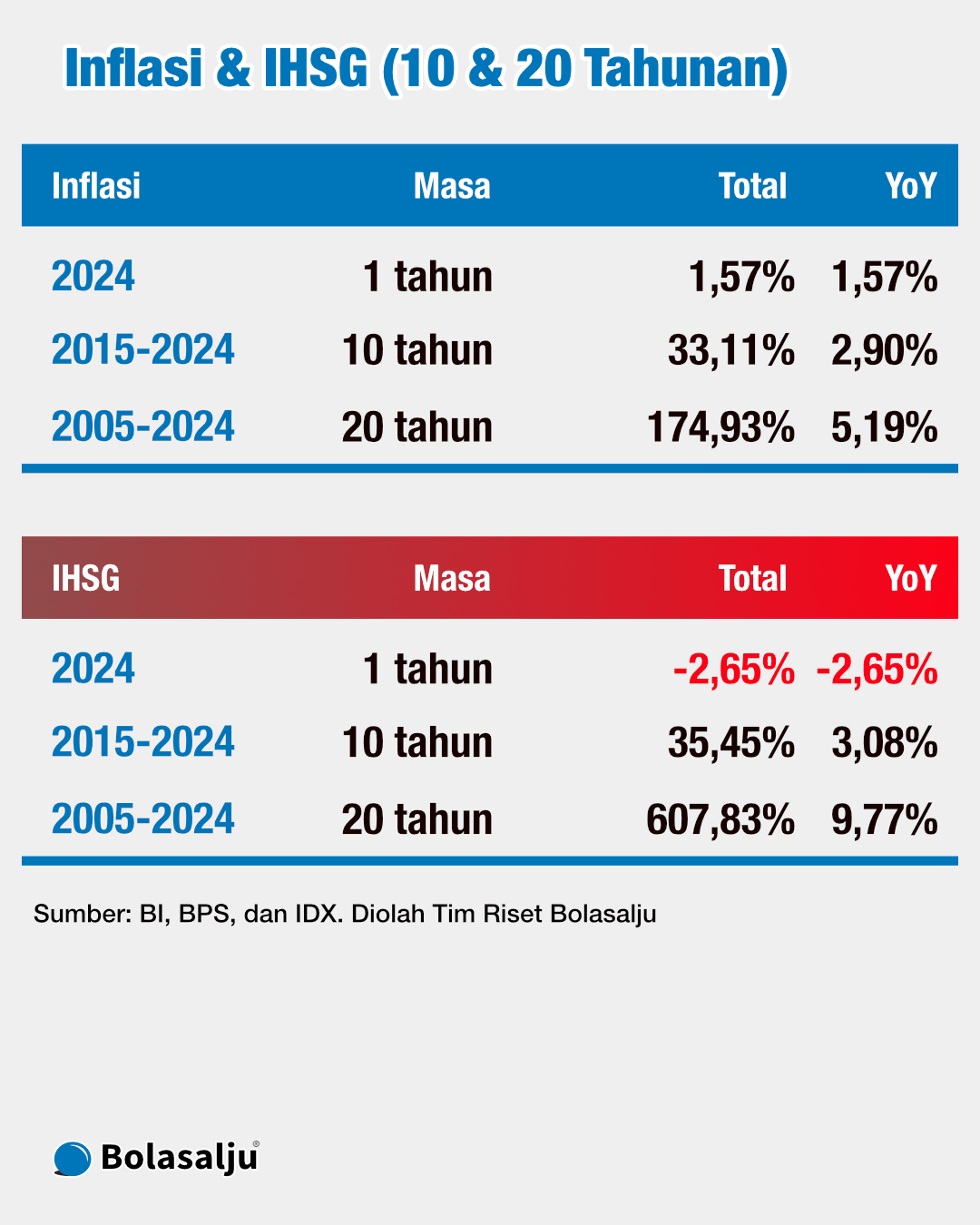

Dari data di atas, mengacu ke periode 2015-2024, rata-rata inflasi tahunan umum Indonesia selama 10 tahun adalah 2,907% per tahun. Menggunakan kalkulasi akumulasi penurunan nilai setelah inflasi 10 tahun, nilai uang secara akumulatif naik 33,11% (2,9% YoY).

Inflasi tahunan umum adalah rata-rata kenaikan harga dari seluruh barang yang disurvei oleh Badan Pusat Statistik dalam setahun. Karena bersifat rata-rata inflasi umum, kita harus paham bahwa mungkin ada biaya yang naiknya kurang dari rata-rata itu; di sisi lain, ada biaya yang kenaikannya lebih besar dari angka tersebut.

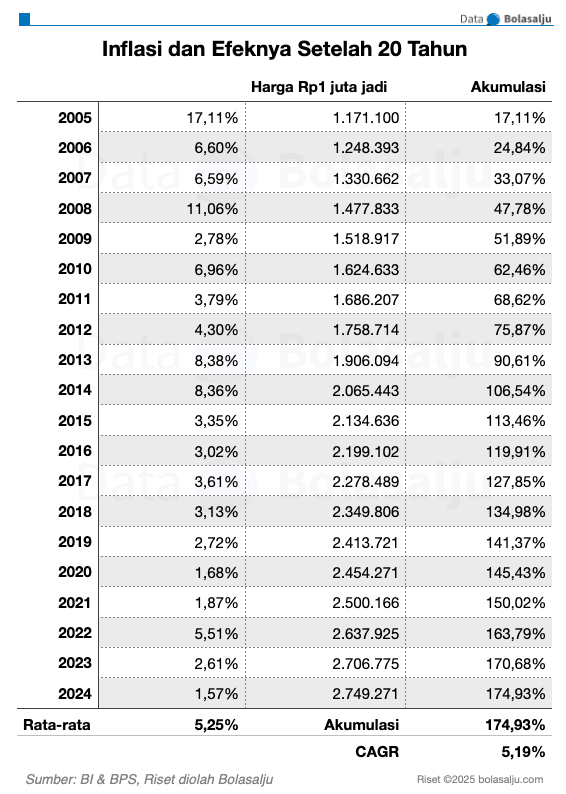

Data Inflasi Indonesia 20 Tahun Terakhir

Baca juga: Hubungan Suku Bunga dan Inflasi

Kenaikan harga terjadi setiap saat, di mana saja, tak peduli negara dan rezim siapa. Pada masa Presiden Susilo Bambang Yudhoyono (SBY) atau Presiden Joko Widodo (Jokowi) kenaikan harga juga terjadi. Yang berbeda adalah persentase kenaikannya dan kecepatan naiknya.

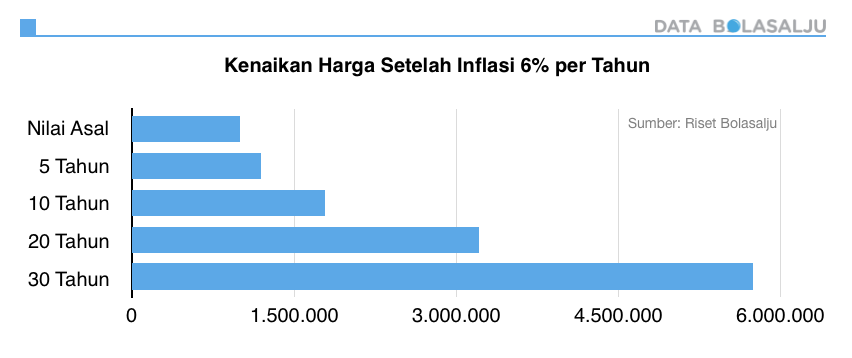

Contoh Simulasi Kenaikan Harga Setelah Inflasi 6% per Tahun

Dengan asumsi inflasi indonesia 10 tahun sebesar 6% per tahun, jika harga asal Rp1 juta, maka dalam beberapa tahun kenaikannya akan seperti:

- Dalam 5 tahun harganya akan jadi Rp1,2 juta

- Dalam 10 tahun harganya akan jadi Rp1,8 juta

- Dalam 20 tahun harganya akan jadi Rp3,2 juta

- Dalam 30 tahun harganya akan jadi Rp5,7 juta.

Baca juga: GDP Indonesia 10 Tahun Terakhir

Ancaman Inflasi

Karena efek inflasi inilah maka tak layak menyimpan uang dengan didiamkan begitu saja. Makanya ada istilah time value of money. Nilai waktu uang. Uang kita harus bertambah. Kalau tidak bertambah maka kita rugi sendiri. Dari situlah kita harus mengatur dan memilih instrumen penyimpanan uang yang sepadan.

Bila kita menyimpan uang dalam deposito dengan bunga 4% sementara inflasi rata-rata 6%, hasil deposito itu 10 tahun kemudian tak akan mampu membeli barang sama yang 10 tahun lalu ingin kita beli. Kita ubah barang itu dengan: rencana pensiun, rencana perjalanan spiritual ke Mekkah, atau ke Yerusalem, maka kita tak akan mampu mencapai rencana itu.

Inflasi tak bisa dihindari. Inflasi seperti takdir. Dia pasti hadir.

Tujuan kita mempelajari inflasi dan ancamannya terhadap keuangan kita di masa depan adalah agar kita tahu bahwa mereka adalah ancaman nyata. Dengan mempelajarinya, kita akan tahu cara menghadapinya.

Memerangi Inflasi

Untuk bisa mencapai target rencana keuangan di masa jangka panjang, kita harus mencari instrumen investasi yang peluang perolehannya jauh lebih besar daripada inflasi. Belum ada deposito yang menawarkan bunga di atas 5%, seberapa besar pun dana Anda. Kecuali Anda dapat deal khusus dari bankir.

Di sinilah instrumen investasi saham atau reksadana punya keunggulan kompetitif. Secara rata-rata, investasi saham bisa mengalahkan inflasi. Katakanlah kita bisa mengolah portofolio saham dengan perolehan rata-rata 10% per tahun, maka kita sudah jauh lebih baik daripada di deposito. Dengan cara itu kita bisa memerangi inflasi.

Baca juga: Sejarah Kinerja IHSG 10 Tahun Terakhir

Data Inflasi Indonesia Sejak 2001

| Tahun | Inflasi |

|---|---|

| 2001 | 12,55% |

| 2002 | 10,03% |

| 2003 | 5,06% |

| 2004 | 6,40% |

| 2005 | 17,11% |

| 2006 | 6,60% |

| 2007 | 6,59% |

| 2008 | 11,06% |

| 2009 | 2,78% |

| 2010 | 6,96% |

| 2011 | 3,79% |

| 2012 | 4,30% |

| 2013 | 8,38% |

| 2014 | 8,36% |

| 2015 | 3,35% |

| 2016 | 3,02% |

| 2017 | 3,61% |

| 2018 | 3,13% |

| 2019 | 2,72% |

| 2020 | 1,68% |

| 2021 | 1,87% |

| 2022 | 5,51% |

| 2023 | 2,61% |

| 2024 | 1,57% |

Pemutakhiran

- April 2017, edisi pertama

- Januari 2018, pemutakhiran inflasi tahunan 2017

- April/Juni 2019, pemutakhiran inflasi tahunan 2018

- Januari 2022, pemutakhiran inflasi tahunan 2021 dan penambahan akumulasi 10 tahunan dan 20 tahunan

- Januari 2024, pemutakhiran inflasi tahunan 2023.

- Februari 2025, pemutakhiran inflasi tahunan 2024.

Catatan: segala pengutipan teks dan statistik diperbolehkan asal menampilkan sumber yang jelas, Sertakan kutipan dengan kredit seperti ini: “Sumber: Riset Inflasi Tahunan Indonesia 10 Tahunan di Bolasalju.com, Januari 2022 (https://bolasalju.com/artikel/inflasi-indonesia-10-tahun/)”. Saya akan sangat berterima kasih jika Anda memberi tautan balik ke artikel ini.

Diterbitkan: 24 Apr 2017—Diperbarui: 17 Feb 2025