Disclaimer/penyangkalan: Semua informasi yang terkandung di sini diperoleh oleh Bolasalju dari sumber-sumber yang dipercaya akurat dan dapat diandalkan. Namun, informasi tersebut disajikan “sebagaimana adanya,” tanpa jaminan apa pun, dan Bolasalju, khususnya, tidak membuat pernyataan atau jaminan, tersurat maupun tersirat, mengenai keakuratan, ketepatan waktu, atau kelengkapan informasi tersebut atau sehubungan dengan hasil yang akan diperoleh dari penggunaannya. Bolasalju memiliki kebijakan ketat yang melarang penggunaan informasi orang dalam. Semua ungkapan pendapat dapat berubah tanpa pemberitahuan, dan Bolasalju tidak berkewajiban memperbarui atau melengkapi laporan ini atau informasi apa pun yang terkandung di sini. Kami berhak mengubah keputusan apa pun, kapan pun, untuk alasan apa pun. Anda harus menganggap bahwa Bolasalju dan tim masuk ke dalam transaksi sekuritas yang dibahas dalam laporannya sebelum dan sesudah waktu yang ditetapkan Bolasalju untuk mengeluarkan laporan. Kinerja masa lampau tidak menjamin kinerja di masa depan. Setiap investor bertanggungjawab terhadap hasil dan keputusan investasinya masing-masing.

*Publikasi analisa ini tidak dimaksudkan sebagai rekomendasi atau ajakan membeli/menjual saham-saham yang disebutkan. Segala kerugian transaksi saham yang Anda lakukan adalah tanggungjawab Anda sendiri.

Hak Cipta © 2021 Bolasalju. Lisensi penggunaan materi ini adalah untuk perorangan. Dilarang menyebarkan dokumen ini dalam bentuk apa pun, digital, cetak, presentasi, suara, melalui media apa pun.

Pembaca tundak pada Disclaimer ini dan dianggap menyetujui pernyataan dan mengikat. Publikasi analisa ini bersifat arsip karena data sudah tidak relevan lagi.

IPO PT Bukalapak.com Tbk (BUKA)

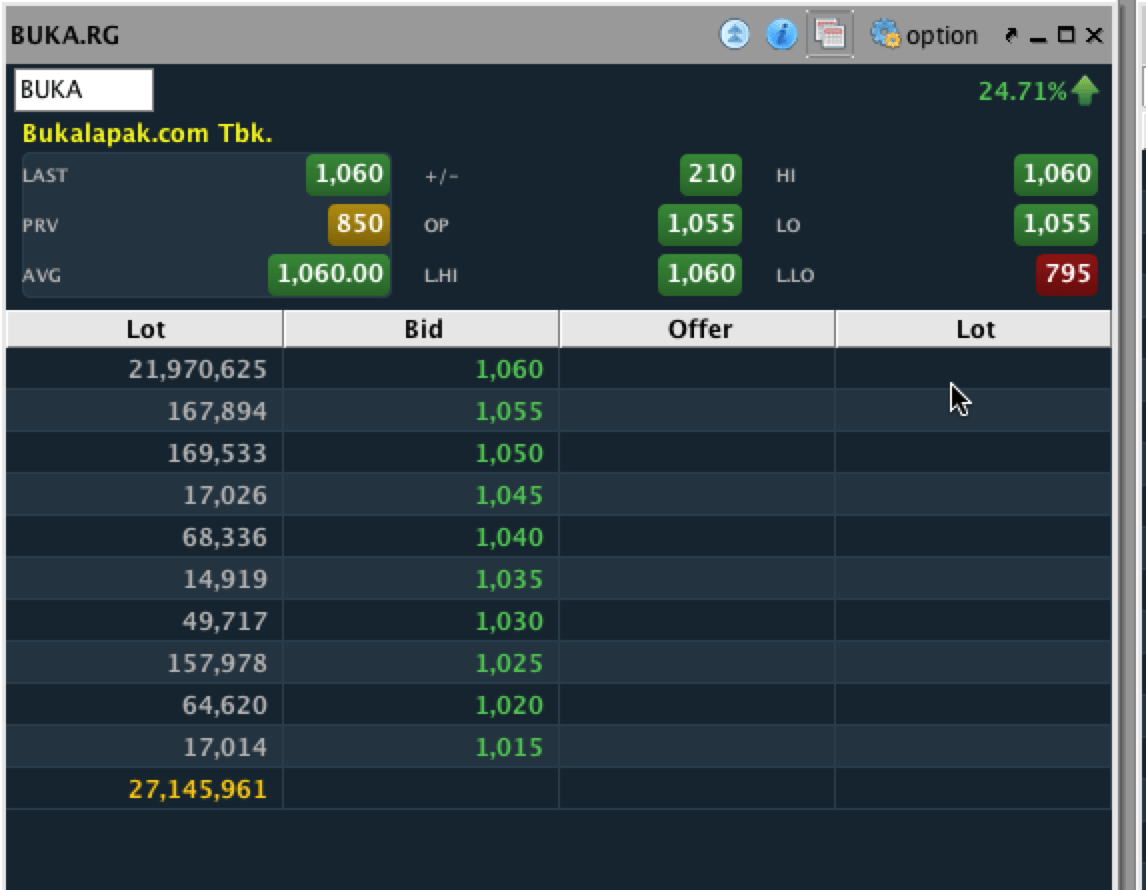

Perusahaan rintisan PT Bukapalak.com Tbk melantai di bursa Jumat 6 Agustus 2021 lalu. Jumlah saham yang dicatatkan sebanyak 103.062.019.354 lembar saham, sehingga kapitalisasi pasarnya adalah senilai Rp87.602.716.450.900,-. Dengan menawarkan saham baru sebanyak 25,76 miliar lembar dengan harga penawaran senilai Rp850 per lembar, BUKA meraup dana sebesar Rp21,8 triliun sebelum dikurangi biaya pencatatan.

Pada penutupan perdagangan, saham BUKA bertengger di posisi Rp1.060 atau telah naik 24,71% dibanding harga IPO.

Obrolan BUKA di Dapur

Terjadilah obrolan di dapur kami:

Istriku tanya: Memangnya mereka yang jualan IPO $BUKA dan yang beli saham BUKA melihatnya gimana ya, kok bisa tertarik? Katanya valuasinya mahal?

A: Ya spekulasi, lah. Berharap sahamnya to the moon. Yang beli BUKA juga mayoritas pemilik dana besar. Rp21 T, gak mungkin uang investor kecil bisa menyokongnya.

I: Tapi argumennya valuasinya gimana?

A: Mereka pakai GMV (gross merchandise value) & TPV (total processing value). Ibaratnya, jumlah transaksi yang diproses pengelola mall. Bukalapak kan seperti mal.

Baca juga: Bualan Narasi Growth

I: Biar besar tapi kan masih rugi?

A: Mereka jual argumen ruginya sudah tren berkurang. Tapi ya nggak juga, tren biayanya berkurang. Tapi untuk setiap penjualan itu mereka harus beli duit.

Ibaratnya gini, katakanlah ada transaksi Rp1 T di Hartono Mall (yang sudah dilego ke Pakuwon itu). Valuasinya berdasarkan total transaksi. Padahal pendapatan mall kan ya persentase dari komisi transaksi itu dan biaya sewanya.

Di BUKA ini untuk memasukkan duit Rp1 triliun ke kasirnya, mereka harus bayar lebih banyak lagi. Itu hanya penjualan, belum bicara biaya lain-lain. Belum berpikir untung/rugi.

I: Kok bisa tertarik, ya?

A: Entahlah…

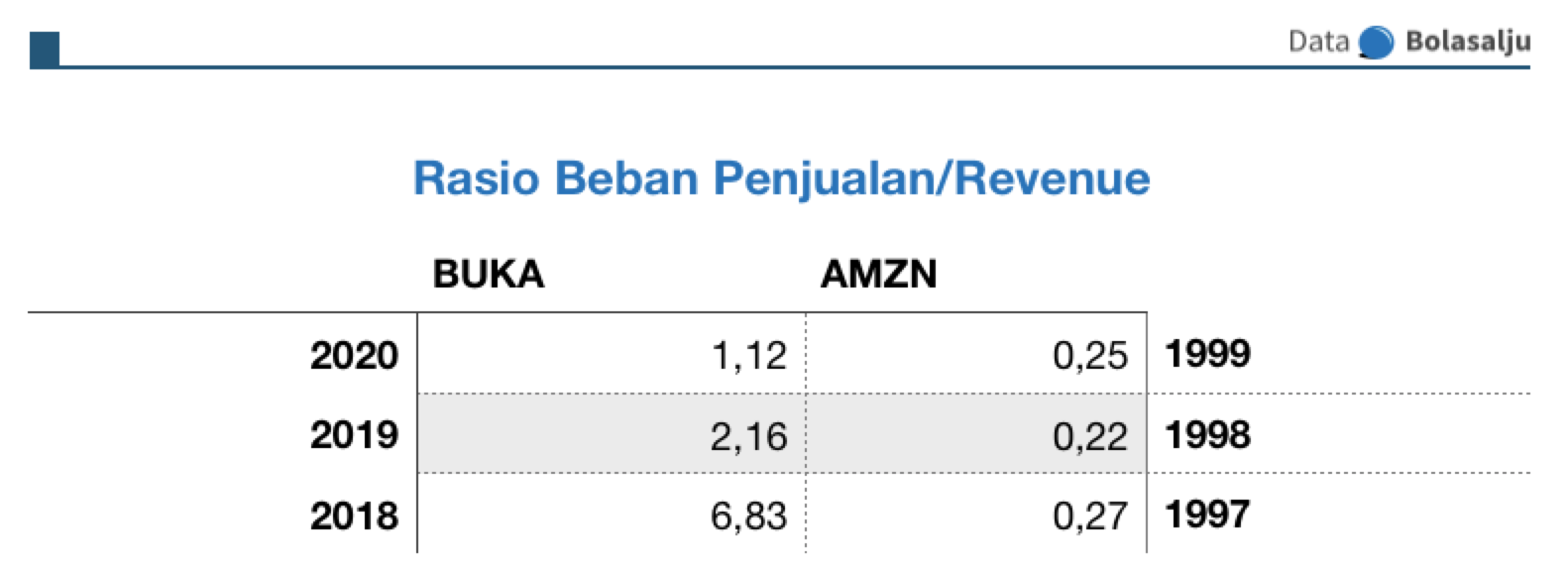

Analisis Biaya Akuisisi Pelanggan BUKA vs Amazon

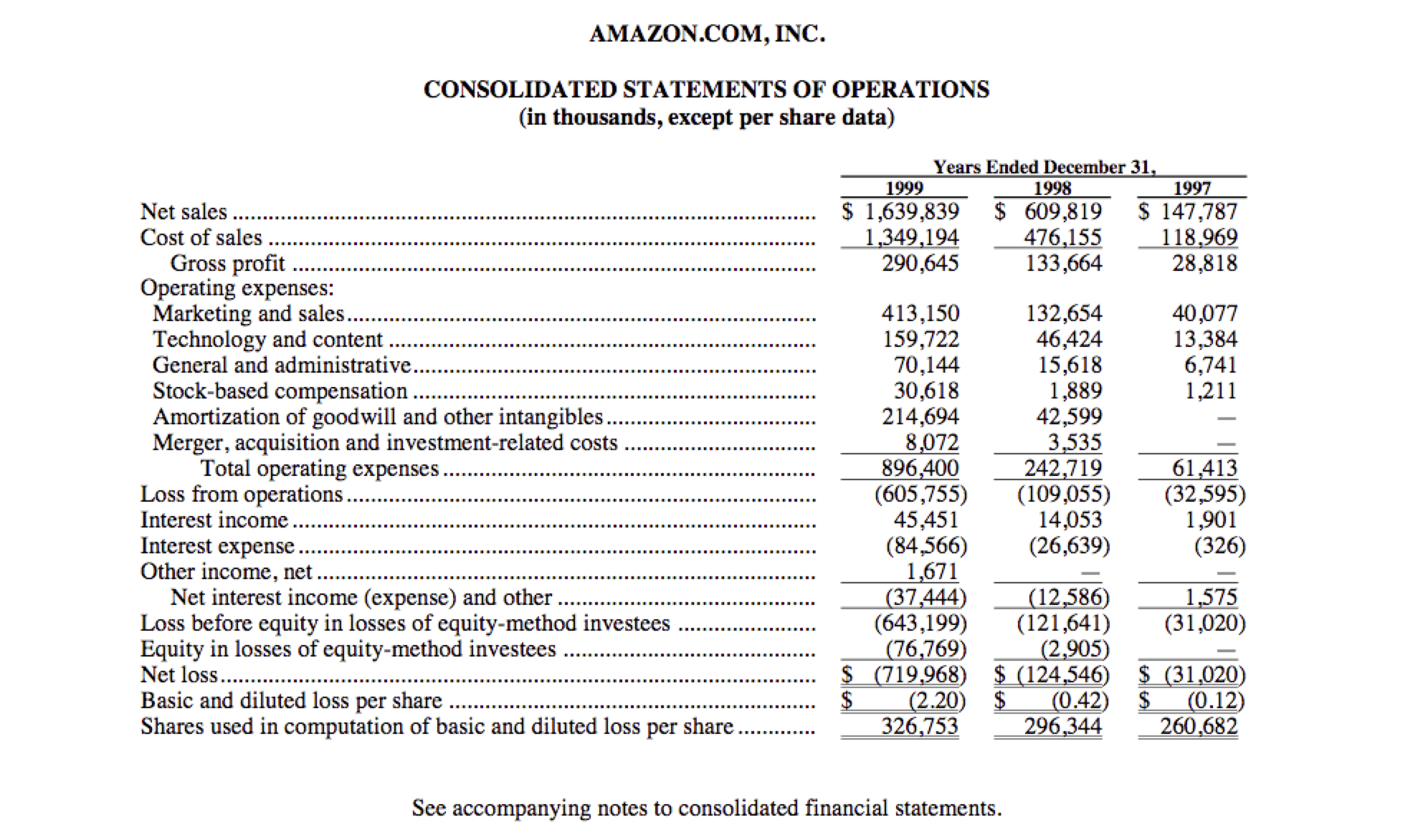

Siangnya saya berdiskusi dengan orang lain membandingkan BUKA dengan perusahaan rintisan Amerika yang masa awalnya rugi, yaitu Amazon (AMZN). Sama-sama marketplace. Sama-sama rugi. Harapannya setara. Aku jadi penasaran dan bikin coret-coret gini.

Membandingkan pos beban penjualan dan pemasaran dibandingkan dengan penjualan/pendapatan adalah analisis sederhana untuk melihat berapa biaya yang dikeluarkan perusahaan untuk meraih setiap nilai rupiah penjualan yang masuk.

Tentu perbandingan ini bisa dibantah bahwa perbandingan keduanya tidak apple-to-apple. Amazon dan Bukalapak berbeda negara, berbeda skala operasi, Amazon berawal sebagai toko buku, BUKA berawal sebagai pasar. Belum lagi persoalan pengakuan dan asumsi yang berbeda. Tapi, paling tidak, menurut saya inilah perbandingan sederhana yang adil untuk melihat “biaya perolehan pelanggan”. Cukup ya.

Angka beban penjualan biasanya datang dari biaya pemasangan iklan di berbagai media sosial, iklan di media elektronik seperti televisi, radio, koran, dll. Biaya ini juga terdiri dari promo, voucher, rabat, dan skema mirip lainnya. Saya juga merasa biaya ini bisa terdiri dari hal-hal lain seperti riset platform mereka, peralatan, sumber daya manusia. Jika pos terakhir ini tidak dimasukkan, sebenarnya baik. Andai tidak masuk pun, angkanya sudah relatif besar, kan?

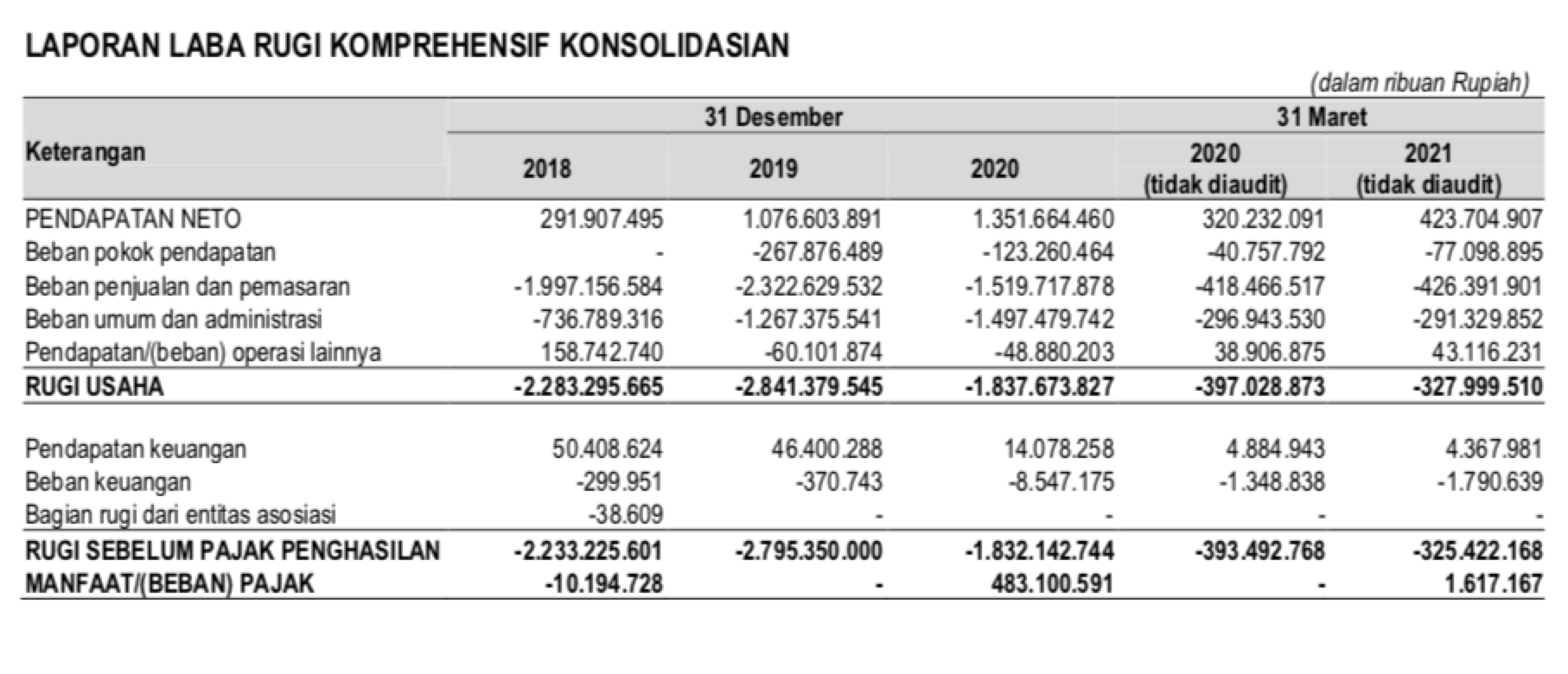

Dari data di atas, kita bisa baca, per tahun 2020, untuk setiap rupiah yang masuk ke Bukalapak, mereka sebenarnya harus bayar 1,12x lipat. Ibarat sebuah mall yang memperoleh pendapatan senilai Rp1 triliun, Bukalapak harus memasang iklan senilai Rp1,12 triliun.

Ini hanya soal revenue atau penjualan/pendapatan. Kita belum bicara angka di bawahnya.

Jika dikatakan tren biayanya sudah turun, memang benar. Tapi mereka harus tetap bayar lebih banyak.

Ini ibaratnya mengejar pertumbuhan yang malah membuat masalah.

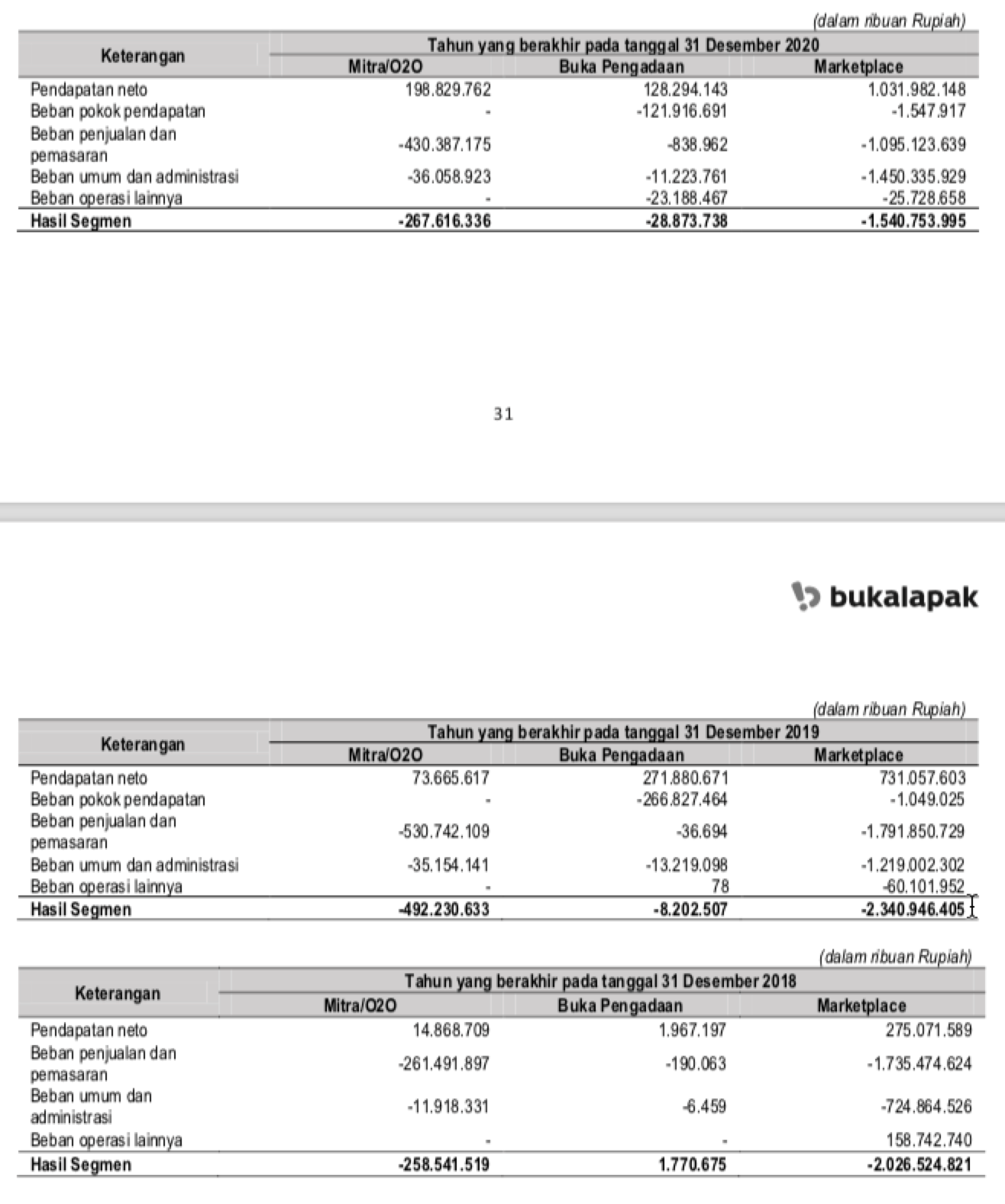

Potensi Mitra

Ada juga pendapat yang mengatakan bahwa BUKA-lapak tidak hanya marketplace. Perlu diperhatikan juga segmen Mitra yang dikatakan mirip Shopify. Berikut kita buka laporan keuangannya.

Kita fokus per tahun 2020 saja, biar tidak banyak ulasan. Pada 2020 tingkat beban penjualan dan pemasarannya malah lebih besar yaitu sebesar 2,1x vs 1,06x untuk marketplace. Pada tahun-tahun sebelumnya malah lebih tinggi lagi.

Apakah ini sebuah kewajaran? Entahlah. Saya bukan ahli menilai kelayakan strategi investasi di startup. Dalam nalar bisnis apa pun, investasi harus menghasilkan keuntungan riil. Bukan keuntungan maya yang diperoleh dari menjual saham ke investor publik. Darimana perusahaan untung? Tentu dari basis bisnis yang jelas.

Bukalapak sebagai marketplace bukan bayi kemarin sore. Apa artinya harus membakar rupiah lebih banyak untuk menghasilkan rupiah lebih kecil? Saya tahu ini upaya masuk akal sebagai strategi jangka pendek. Tapi sebagai strategi jangka panjang, dan mereka sudah bukan bayi lagi, persaingannya sudah sangat keras. Apa yang tersisa jika soal bakar uang ini dihentikan? Bandingkan dengan upaya Amazon yang hanya perlu 0,25 dari penjualan untuk menggenjot transaksinya.

Inilah potret bakar uang BUKA-lapak.

Perbandingan Laporan Keuangan BUKA vs Amazon

Berbeda dengan AMZN pada awal-awal operasionalnya meski tidak untung, tapi biaya customer acquisitionnya rendah. Rata-rata hanya 0,25x.

Lalu kenapa banyak investor besar tertarik? Nggak tahu! BUKA ini udah kepentingan banyak pihak. Lokal dan asing juga.

Istilahnya apa ya… salah ya salah semua. Rugi rugi semua. Untung untung semua. Yang sial… yang bermodal spekulasi doang itu 😀

Referensi:

NB: Analisis di atas belum beranjak ke sisi lain laporan keuangan, misalnya analisis arus kas.

Disclaimer: saya tidak punya dan tidak berminat beli BUKA pada saat analisa ini ditulis hingga 6 bulan ke depan.

Diterbitkan: 7 Aug 2021—Diperbarui: 4 Dec 2023